L’assurance vie profite d’un régime successoral particulièrement attractif qui en fait un outil de transmission difficilement contournable, sous réserve de respecter le droit des héritiers.

À lire sur le même sujet :

- Senior : Optimiser sa transmission grâce à l’assurance vie ;

- Assurance vie : les limites posées à la libre transmission.

Dérogation civile

Le caractère aléatoire de l’assurance vie lui confère un statut successoral spécifique: le capital versé en cas de décès de l’assuré ne fait pas partie de la succession de ce dernier et échappe aux règles du rapport (articles L 132-12 et 13, code des assurances).

À noter toutefois que les contrats souscrits par un seul conjoint, mais financés avec l’argent de la communauté et non dénoués au décès du premier des deux conjoints, font désormais partie de l’actif de communauté et sont soumis aux droits de succession (effet « Bacquet »).

Les limites de la réserve

Une certaine prudence s’impose si l’on veut éviter qu’au moment de l’ouverture de la succession, le contrat ne soit dénoncé par les héritiers réservataires. Si ces derniers s’estiment lésés par une désignation bénéficiaire, ils pourront toujours tenter de faire valoir leurs droits auprès des tribunaux.

L’alinéa 2 de l’article L 132-13 du code des assurances prévoit en effet l’application des règles du rapport successoral à l’assurance vie dès lors que les primes versées par l’assuré présentent un « caractère manifestement exagéré eu égard à ses facultés». Cette notion, peaufinée au fil des jurisprudences, peut notamment être appréciée à l’aune de l’âge de l’assuré, de sa situation patrimoniale et familiale ou encore de l’utilité économique du contrat.

Autre voie de contestation, si les circonstances de stipulation semblent suspectes (par exemple, un assuré grabataire qui souscrit une grosse assurance vie au profit de la personne qui prend soin de lui au quotidien), les héritiers peuvent obtenir la requalification de l’opération en donation indirecte, au motif que la volonté de dépouillement irrévocable du défunt annule le caractère aléatoire du contrat.

Abattements à deux vitesses

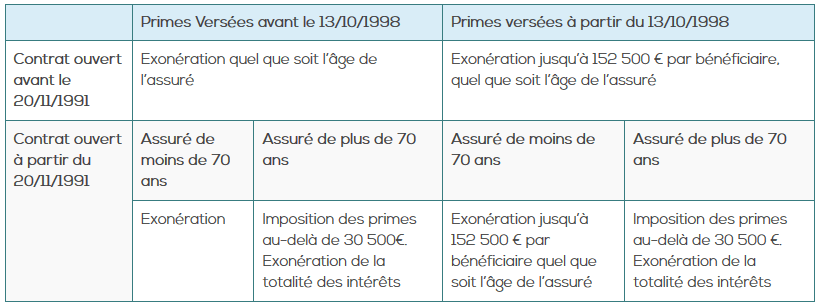

Sur le plan fiscal, le contrat échappe aux droits de succession tant que le montant transmis n’excède pas 152 500 € par bénéficiaire désigné et que les primes versées l’ont été par un assuré de moins de 70 ans.

Passé cet âge, l’abattement est plafonné à 30 500 € et, au-delà, les sommes transmises sont soumises au barème classique des droits. En revanche, les revenus générés par le contrat restent exonérés, ce qui n’est pas sans conséquence pour le bénéficiaire.

Prenons le cas d’école d’un assuré sans famille qui décède à 80 ans après avoir, dix ans auparavant, ouvert au profit de son aide-ménagère un contrat à prime unique de 100 000 €, générateur de 30 000 € de revenus. Celle-ci sera taxée à hauteur de 60% sur 69 500€ (100 000-30 500) et déboursera 41 700€ de droits. Si les intérêts avaient été pris en compte, les droits calculés sur une base de 99 500€ (130 000 – 30 500) se seraient élevés à 59 700€.

Il faut aussi rappeler que la taxation ne sera pas la même selon que le contrat a été souscrit avant ou après le 20 novembre 1991.Pour les contrats ouverts avant cette date, quel que soit l’âge de l’assuré au moment des versements, les primes enregistrées avant le 13 octobre 1998 demeurent totalement exonérées (voir tableau ci dessous).

Assurance vie : Fiscalité successorale selon la date du contrat

Taxe pour les gros contrats

Au-delà de l’abattement de 152 500€, un régime de prélèvement forfaitaire s’applique. Son barème, déjà réévalué en juillet 2011, a de nouveau été durci l’an passé. Depuis le 1er juillet 2014,1e prélèvement de 20% s’applique jusqu’à 700000€ transmis (après abattement) par bénéficiaire, puis il grimpe à 31,25 %. Seul le contrat Vie Génération profite d’une réduction supplémentaire.

Le rôle «clé» de la clause bénéficiaire en assurance vie

La clause bénéficiaire constitue l’élément clé de la bonne transmission d’un contrat. Une fois connue et acceptée du bénéficiaire (ce qui suppose, depuis la loi du 18décembre 2007, un avenant signé par l’assuré, l’assureur et le bénéficiaire), elle devient irrévocable.

Chacun de ses termes doit donc être pesé avec soin pour éviter toute confusion. Ainsi, lorsque l’on signe une clause type qui désigne mon conjoint, à défaut mes enfants, à défaut mes héritiers», seul le bénéficiaire de premier rang percevra la totalité du contrat transmis. Néanmoins, il est toujours préférable de désigner un bénéficiaire de second rang.

Dans le cas contraire, en cas de prédécès du premier, le capital sera réintégré dans la succession.

Enfin, si l’on souhaite privilégier son conjoint, mieux vaut préciser mon conjoint, à la date du décès, non divorcé, non séparé de corps, non engagé dans une procédure de divorce, etc.». Cela évitera tout regret en cas de mésentente tardive…

{kind=link}

Nous sommes des moutons… taxés de partout et les choses ne vont pas s’arranger avec Mr Macron… Le seul instrument qui était encore un peu près libre va vite devenir une des vaches à lait de l’état…encore une…